5月已经正式和我们告别,这个月的“调价过山车”坐得我们是头晕脑胀,下跌从浙江开始,由华东蔓延至全国。眼看着市场进入一个疲软期,囤货期要来了吗?

全国废纸价普遍回调20%,下游备货基本完成,市场回暖迹象不明

据中国证券报报道,5月下旬以来,全国废纸价格普遍回调20%,造纸行业进入淡季。卓创资讯废纸专家对记者表示,废纸价格前期涨幅过大,后续缺乏继续上冲的动力。此外,下游备货基本完成,需求转淡。

说来也是费解,都6月了,旺季怎么旺不起来了?做箱板纸的李大姐告诉我,这段时间眼看着价格太高,市场拿货预期不强烈。

目前木浆系纸品供需均衡,原材料涨价有望有效传导,木浆系龙头企业受益于自供浆产能,成本优势较明显。或将触发多数纸厂选择进口原纸、浆纸及木浆来对废纸进行一个替代。

部分纸企相继停机稳价释放库存,导致包装纸的总体产出有所缩减。除了应对环保排查,短暂调整,也是为了避免国废价格快速下行,给下游打包站释放缺少原料的信号,一方面还可以降低高成本成品纸库存。

废纸“过山车”式涨跌为哪般?政策、供需和下游一个都不能少

卓创资讯监测:5月份以来,国废黄板纸市场一波三折,经历了“上涨-下跌-补涨”的N型走势。综合来看,近期废旧黄板纸市场的影响因素主要包括政策面、供需方面及下游走势等。

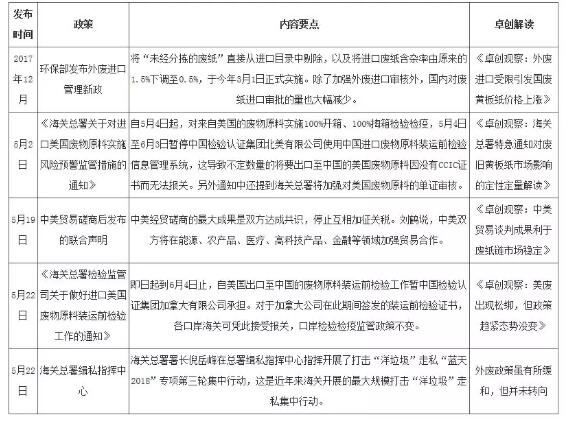

首先,不得不提的外废监管政策。据卓创资讯监测,影响5月国废黄板纸市场的外废政策主要有以下几项:

其次,贯穿市场始终的供需关系影响。据卓创资讯监测:2012年-2016年7月,废纸供应和成品纸需求呈现一个供需弱平衡的阶段;2016年7月-2017年3月,受大气污染治理和中央环保督查的影响,成品纸供应有减少预期;2017年4月至今,在固体废物进口管理制度改革的背景下,废纸供应存在减少预期。据海关数据显示,2018年1-3月废纸累计进口量391.50万吨,同比减少49.64%,其中,废旧箱板纸累计进口量为294.12万吨,同比减少36.64%,而减少的这部分将由国废黄板纸替代,目前国内废旧黄板纸回收体系并未预见能有如此增量的货源供应。

同时,考量项目建设、审批程序、执行力度等情况,预计2018年箱板瓦楞纸新增产能可投放量为400万吨左右,比2017年新增产能投放量增加约68万吨,且投放时间主要集中在2018年下半年,在废纸供应减少、下游新增需求预期下,废纸原料长线仍有上涨动力。

第三,下游成品纸的价格走势。目前下游成品纸需求仍显疲软,纸厂库存普遍不高,加上5月上旬的涨价透支了部分订单,所以短期靠废纸涨价支撑成品纸价格的动力仍显不足。另外,考虑到近期进口原纸的冲击,成品纸市场将雪上加霜。所以下游对废纸原料的影响作用偏利空。

最后,天气等其他影响因素。进入5月份,北方阴雨天气增加,这将对废旧黄板纸的运输产生阻力,在废旧黄板纸供应方面将呈利多影响;从另一个方面来看,阴雨天气对一些露天的打包站来说,如何储存成为一个不得不考虑的问题,鉴于阴雨天气的影响,露天打包站囤货情绪将逐渐降温,对短期的市场供应将提供支撑。此外,还有纸浆和书本纸对国废黄板纸的补充作用,也是影响市场的因素。

综上所述,政策影响是关键,供需关系是根本,下游和天气是重要影响因素,整个国废黄板纸市场在诸多因素的影响下,短期将谨慎看涨;中期上涨阻力将积聚,建议商家观望6月中下旬政策红利消化后市场心态变化;长期看,废旧黄板纸价格仍处上涨通道。

预计未来一周黄板纸主流价格高位小幅震荡,市场或将迎来短暂囤货期

受市场的“供需平衡”、环保排查、新兴产能等等影响,市场回暖迹象不明,大纸厂逐渐进入一种低买的疲软时段。预计未来一周,国废黄板纸主流价格将会在现有的高位上小幅震荡,市场或将迎来短暂的囤货期。

据调查,2017年市场实际投放箱板瓦楞纸新产能约262.3万吨,同比增长约144.73%。2018年预计还会有17个项目投产,会增加600万吨左右的总设计产能,而这些新产能中也包括了芦苇秸秆等新兴产能,逐渐缓冲高涨的废纸市场。

在下游需求不振的当下,大型纸企需要时间释放高位库存,很多的小型纸厂可能会选择反其道而行之,小幅上调想要抓住货源。

外废方面,短时间内进口总量不放松的现状下,浙江4家纸厂刚刚获得热乎乎的3.0745万吨外废,对浙江甚至华东地区的纸价多少还是存在一些影响。

(华印纸箱) |