从跨国公司的变迁看我国造纸化学品的未来【下】

作者 刘军钛 刘毅

刘军钛,1992 年获英国曼彻斯特大学理工学院(UMIST)造纸博士学位,长期从事造纸化学品的开发、销售和服务工作。曾供职于英国伊格森德纸板(沃金顿)公司、英国联合胶体公司、瑞士汽巴精化有限公司。现任深圳市三力星聚合同创科技发展有限公司董事总经理。

3 国际造纸化学品公司变迁的启示

从国际造纸化学品公司的变迁过程中可以看到以下2个现象。

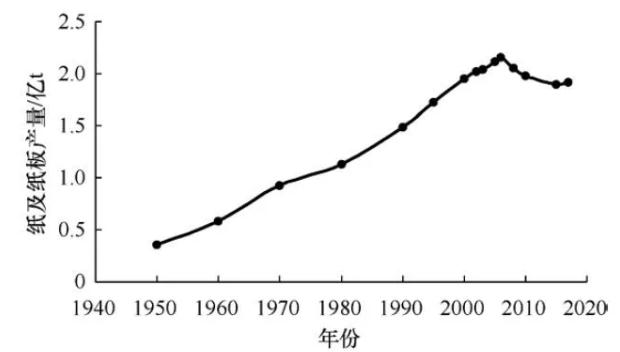

现象一 国际造纸化学品公司由盛转衰 目前,大型化工公司普遍不愿意再从事造纸化学品业务,以至于有2 家大公司剥离造纸化学品业务,最终需要由投资公司来接手。这个现象与纸及纸板产量的增长状况有关。如图2 所示,二战以后欧美地区纸及纸板产量一路快速增长,直到进入 21 世纪达到顶峰后变成缓慢增长。造纸化学品是造纸行业的基础原料,没有造纸行业就没有造纸化学品,因此造纸化学品业务的兴衰与造纸行业的成长,特别是纸及纸板总产量的增长息息相关。所谓成也造纸,败也造纸。

图 2 欧美地区的纸及纸板产量

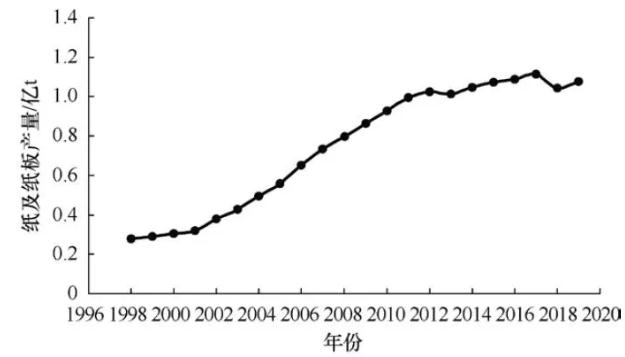

2000 年之后,欧美地区逐渐陷入高债务和慢增长的困境,造纸行业作为国民经济的重要产业难以独善其身,纸及纸板需求减少,导致造纸产量不断下降。因为需求下降,欧美国家的制浆造纸企业被迫削减产能,推迟进行装备更新。造纸化学品行业随即步入衰退阶段。一方面,新产品开发速度放缓;另一方面,大多数造纸化学品已经得到广泛普及,长期应用后价格不断下降,许多专用造纸化学品已成为通用产品或半通用产品。由于造纸化学品的普及应用已经达到很高水平,所以市场需求主要是汰旧换新。未来,除非这些地区的造纸产量出现显著增长,否则造纸化学品市场很难重拾升势。现象二 造纸化学品业务难以做大 除非不停地收购,否则造纸化学品的业务量都难以大到成为公司的一个独立部门。巴斯夫公司 2010 年造纸化学品销售额为 17.2 亿欧元,虽为全球最大,但却仅占全公司当年销售总额的 2.7%。目前还把造纸化学品作为独立部门运作,并对外公布销售数据的国际造纸化学品公司仅剩凯米拉公司一家。这个现象与造纸化学品的特点有关。造纸化学品又称精细化学品,是说它们的作用虽大,但是用量很小,而且绝大多数产品的用量都受最佳用量的限制,不可能再有大的增加。因此,当一个地区成为成熟市场时,造纸化学品的用量即达到饱和。当纸及纸板产量达到顶峰后,现有的市场规模依然可观,但市场竞争加剧,导致化学品的利润下降。在这种情况下,只有对造纸化学品情有独钟的企业会坚持做下去,而追求高利润的企业就会退出市场。俗话说,历史规律不可抗拒。如果把中国与欧美进行比较,可以看出,中国造纸化学品的发展其实具有和欧美地区相类似的规律。改革开放后,中国经济高速发展,造纸行业步入大发展阶段。1998 年之后,新建造纸企业的规模愈来愈大,纸及纸板产量猛增。如图3 所示,1998 年我国纸及纸板总产量为 2800 万t,2012 年首次超过 1 亿t。

之后也进入缓慢增长期,近两年产量甚至有所下降。1998 年之后,造纸化学品行业迎来了黄金发展期。改革开放以前,我国造纸行业一直都是小厂小装备,对造纸化学品没有什么需求。1998 年之后,国内新建了大批大型造纸企业,先进的装备加上现代管理理念改变了我国造纸行业对造纸化学品的观念,快速拉升了对先进造纸化学品的需求。我国一跃而起,很快从造纸化学品弱国成为应用的大国。造纸化学品在中国的应用进入所谓的“黄金十年”( 1998―2008 年)。在这一时期,造纸企业对造纸化学品的了解不深,在选择和使用上“饥不择食”,促使造纸化学品的用量快速增加,价格高、利润也高。2008 年金融危机来袭。再加上经过多年发展,造纸化学品已经在中国得到普及,许多造纸企业已经完全掌握了常用造纸化学品的选择和使用,不再依赖供应商提供技术服务,转而更加关注产品的价格和使用成本。新产品开发进展缓慢,产品抄袭严重,化工企业难以享受新产品开发带来的红利,还有激烈的市场竞争,都导致造纸化学品的售价难以提高,再加上固有的欠款和关系费用等问题,造纸化学品的销售利润一落千丈。许多造纸化学品企业逐步退出造纸化学品市场。造纸化学品不仅用量小,而且大多有最佳用量的限制,不可多用。以助留用阳离子聚丙烯酰胺为例,吨纸用量仅为数百克。2019 年中国纸及纸板总产量1.076 亿t,去除不用助留剂的生活用纸1005 万t,按吨纸用量 500 g 计算,助留用阳离子聚丙烯酰胺的最大年消耗量仅接近 5 万t 而已。这样的市场足以支撑一批中小型企业,但是要借此成为大型化工公司就很困难。以上情况和国际造纸化学品公司的变迁过程十分相似。纵观历史,造纸化学品有两次大的发展机会。第一次机会出现在欧美,时间很长,40 年黄金期;第二次机会则是在中国,时间很短,10 年黄金期。一个行业要有好的发展,首先得有足够大的市场。2019 年中国生产了 1.076 亿t 的纸及纸板,占全球纸及纸板总生产量的1/4。中国有全球最大规模的造纸行业,每年 1 亿t 左右的生产量,无疑会继续为造纸化学品行业提供庞大的市场。因此,未来造纸化学品发展的体量优势依然存在,前景广阔。但是,中国纸及纸板产量已经达到阶段性顶部,未来“低增长”发展将成为常态,甚至个别年份会出现下降。这将导致造纸化学品市场趋于饱和,竞争将变得更加激烈。一方面,造纸化学品企业的收益率越来越低;另一方面,企业可能会扩大负债和生产经营规模,以期通过规模效益挤压同行,从而带来更大的风险。实力较弱、盈利性较差的供应商会逐渐退出造纸化学品市场,生产服务将逐步向少数企业集中。市场营销活动,包括培训、会议、展览、技术交流等都将趋于低调和谨慎。未来,中国造纸化学品发展的另一个隐忧是研发。长期以来,国内企业习惯于跟着别人搞研发,在国际造纸化学品公司新产品开发放缓的局面下,许多企业显得不知所措。产品趋同、营销类似、渠道重合,进一步向前发展困难重重。所以对于造纸化学品企业来说,未来的出路还是在于创新――进行新产品开发和应用创新。企业敢突破才能引领未来,敢创新才能实现“逆袭”。造纸化学品行业在欧美和中国分别经历了一次黄金发展期,之后进入调整期,造纸化学品企业需要通过削减产能、兼并重组、转移生产和降低成本等措施改善经营状况。回顾历史,事物的发展往往遵循一些必然规律,国际造纸化学品公司的变迁正是这些规律的折射,值得我们认真研究和借鉴。造纸化学品仅用于造纸行业,所以当纸及纸板的产量不再显著增长时,造纸化学品的市场就自然而然地趋于饱和。在这种情况下,降价竞争、压缩开支、加速物流将成为造纸化学品企业的新常态。未来,除非能出现颠覆式创新,创造出新的消费,否则市场只能等待下一次红利的到来。

之后也进入缓慢增长期,近两年产量甚至有所下降。1998 年之后,造纸化学品行业迎来了黄金发展期。改革开放以前,我国造纸行业一直都是小厂小装备,对造纸化学品没有什么需求。1998 年之后,国内新建了大批大型造纸企业,先进的装备加上现代管理理念改变了我国造纸行业对造纸化学品的观念,快速拉升了对先进造纸化学品的需求。我国一跃而起,很快从造纸化学品弱国成为应用的大国。造纸化学品在中国的应用进入所谓的“黄金十年”( 1998―2008 年)。在这一时期,造纸企业对造纸化学品的了解不深,在选择和使用上“饥不择食”,促使造纸化学品的用量快速增加,价格高、利润也高。2008 年金融危机来袭。再加上经过多年发展,造纸化学品已经在中国得到普及,许多造纸企业已经完全掌握了常用造纸化学品的选择和使用,不再依赖供应商提供技术服务,转而更加关注产品的价格和使用成本。新产品开发进展缓慢,产品抄袭严重,化工企业难以享受新产品开发带来的红利,还有激烈的市场竞争,都导致造纸化学品的售价难以提高,再加上固有的欠款和关系费用等问题,造纸化学品的销售利润一落千丈。许多造纸化学品企业逐步退出造纸化学品市场。造纸化学品不仅用量小,而且大多有最佳用量的限制,不可多用。以助留用阳离子聚丙烯酰胺为例,吨纸用量仅为数百克。2019 年中国纸及纸板总产量1.076 亿t,去除不用助留剂的生活用纸1005 万t,按吨纸用量 500 g 计算,助留用阳离子聚丙烯酰胺的最大年消耗量仅接近 5 万t 而已。这样的市场足以支撑一批中小型企业,但是要借此成为大型化工公司就很困难。以上情况和国际造纸化学品公司的变迁过程十分相似。纵观历史,造纸化学品有两次大的发展机会。第一次机会出现在欧美,时间很长,40 年黄金期;第二次机会则是在中国,时间很短,10 年黄金期。一个行业要有好的发展,首先得有足够大的市场。2019 年中国生产了 1.076 亿t 的纸及纸板,占全球纸及纸板总生产量的1/4。中国有全球最大规模的造纸行业,每年 1 亿t 左右的生产量,无疑会继续为造纸化学品行业提供庞大的市场。因此,未来造纸化学品发展的体量优势依然存在,前景广阔。但是,中国纸及纸板产量已经达到阶段性顶部,未来“低增长”发展将成为常态,甚至个别年份会出现下降。这将导致造纸化学品市场趋于饱和,竞争将变得更加激烈。一方面,造纸化学品企业的收益率越来越低;另一方面,企业可能会扩大负债和生产经营规模,以期通过规模效益挤压同行,从而带来更大的风险。实力较弱、盈利性较差的供应商会逐渐退出造纸化学品市场,生产服务将逐步向少数企业集中。市场营销活动,包括培训、会议、展览、技术交流等都将趋于低调和谨慎。未来,中国造纸化学品发展的另一个隐忧是研发。长期以来,国内企业习惯于跟着别人搞研发,在国际造纸化学品公司新产品开发放缓的局面下,许多企业显得不知所措。产品趋同、营销类似、渠道重合,进一步向前发展困难重重。所以对于造纸化学品企业来说,未来的出路还是在于创新――进行新产品开发和应用创新。企业敢突破才能引领未来,敢创新才能实现“逆袭”。造纸化学品行业在欧美和中国分别经历了一次黄金发展期,之后进入调整期,造纸化学品企业需要通过削减产能、兼并重组、转移生产和降低成本等措施改善经营状况。回顾历史,事物的发展往往遵循一些必然规律,国际造纸化学品公司的变迁正是这些规律的折射,值得我们认真研究和借鉴。造纸化学品仅用于造纸行业,所以当纸及纸板的产量不再显著增长时,造纸化学品的市场就自然而然地趋于饱和。在这种情况下,降价竞争、压缩开支、加速物流将成为造纸化学品企业的新常态。未来,除非能出现颠覆式创新,创造出新的消费,否则市场只能等待下一次红利的到来。

|