从跨国公司的变迁看我国造纸化学品的未来【上】

作者 刘军钛 刘毅

刘军钛,1992 年获英国曼彻斯特大学理工学院(UMIST)造纸博士学位,长期从事造纸化学品的开发、销售和服务工作。曾供职于英国伊格森德纸板(沃金顿)公司、英国联合胶体公司、瑞士汽巴精化有限公司。现任深圳市三力星聚合同创科技发展有限公司董事总经理。

造纸化学品企业服务于造纸企业,其变迁是观察造纸化学品行业未来趋势的重要窗口。 机器造纸始于欧美。第二次世界大战之后,和平与发展成为各国的共识,欧美是世界上最富强的地区,经济持续发展,呈现一片繁荣景象。经济兴旺带动造纸行业迅速壮大,传统西欧和北美地区的纸及纸板产量从1960 年的0.47 亿t 稳步增长到 2000 年的1.95 亿t。在这40 年里,欧美经济经历了高速增长和多次石油危机,并受到绿色经营、可持续发展和全球化的推动,促使造纸行业扩大企业规模、提高生产效率、强化新技术应用和实施清洁生产。大批制浆造纸的新技术和先进装备,例如连续蒸煮、木片磨浆、夹网成形、集散控制等在此期间发展成熟并得了实际应用。造纸行业的繁荣扩大了市场需求,让欧美的造纸化学品行业在 1960―2000 年间有了 40 年的发展黄金期,一大批国际造纸化学品公司应运而生,在为造纸企业提供产品、技术和服务的过程中,不断发展壮大。但是进入21 世纪以来,国际造纸化学品行业涌现“撤退潮”,造纸化学品公司数量剧减。本文对国际造纸化学品公司的变迁进行了总结,并据此对刚刚经历过 10年黄金期的中国造纸化学品行业的未来进行预测。国际造纸化学品公司是指那些把造纸化学品的生产和销售作为一项主营业务,并在全球不同地区和国家建立生产基地和营销机构的化工公司。简而言之,就是跨国经营造纸化学品业务的公司。一类国际造纸化学品公司开始就从事造纸化学品业务,然后逐渐成长壮大。例如美国的巴克曼公司(Buckman),成立于 1945 年,当时向造纸厂提供杀菌剂。另一类则是通过兼并收购,半途进入造纸化学品行业的公司。例如美国的艺康化工公司

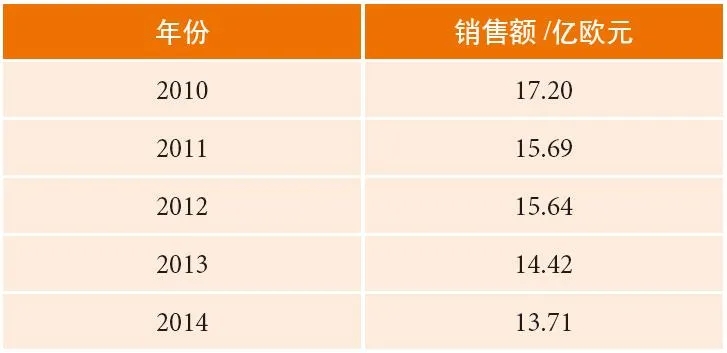

( Ecolab),成立于 1923 年,一直服务于食品饮料、医疗保健、能源和酒店行业,直到 2011 年收购了美国纳尔科公司(Nalco) 后,才成为一家国际造纸化学品公司。国际造纸化学品公司的变迁经历了2 个主要阶段。 这是欧美造纸化学品发展的黄金 40 年,主要有以下2个特点:一大批造纸化学品公司诞生 欧美很多大型化工公司开始从事造纸化学品的研发、生产和销售工作;造纸化学品的发展进入黄金期,国际造纸化学品公司的数量也达到高峰。当时,全球著名的国际造纸化学品公司有德国巴斯夫( BASF)、南方化学集团(Süd-Chemie)、拜耳( Bayer)、德固赛( Degussa)、朗盛( Lanxess)、斯托克豪森( Stockhausen),荷兰阿克苏诺贝尔( AkzoNobel),芬兰凯米拉( Kemira)、瑞升化工( Raisio),美国亚什兰( Ashland)、纳尔科( Nalco)、贝迪( BetzDearborn)、罗门哈斯( Rohm and Haas)、氰特( Cytec)、赫克力士( Hercules)、巴克曼( Buckman)、国民淀粉( National Starch),英国联合胶体( AlliedColloids),法国罗地亚( Rhodia)、赛力斯达( Cerestar)、爱森( SNF),瑞士汽巴( Ciba)、科莱恩( Clariant) 等。大量的新产品和新技术被开发 例如:赫克力士公司开发了 AKD 中性施胶剂,美国国民淀粉公司(National Starch)开发了 ASA 中性施胶剂;瑞典依卡公司( Eka) 开发了胶体硅微粒助留剂;英国联合胶体公司( Allied Colloids) 开发了膨润土微粒助留剂;瑞士汽巴精化公司( Ciba Specialty Chemicals) 开发了超微粒助留技术等。还有许多早期研发的造纸化学品在这一阶段也获得了大规模的应用,如丁苯胶乳、荧光增白剂等。这些新产品、新技术、新应用至今仍然被广泛使用。国际造纸化学品公司对造纸化学品的发展有三大突出贡献:● 提供造纸化学品及相关服务,有力地支持了造纸企业的生产和发展;● 注重技术创新,重视提高附加值,强调解决方案和现场服务,不断开发出新的产品及应用技术,成为行业的领军者;● 积极向外拓展,在全球不同地区和国家建立生产基地和营销机构,把造纸化学品和应用技术推广到世界各地,在很大程度上推动了造纸化学品在当地的发展,因而成为推动全球造纸化学品行业发展的重要力量。2000 年之后,国际造纸化学品公司逐渐由盛转衰。巴斯夫(BASF)公司在 2009 年完成了对汽巴(Ciba)公司的收购,2010 年其造纸化学品的销售额达到 17.2亿欧元,成为当时全球最大的造纸化学品公司,但此后业绩一路下滑( 见表 1)。2015 年巴斯夫(BASF)公司对造纸化学品业务进行了重组,且不再对外公布销售业绩。

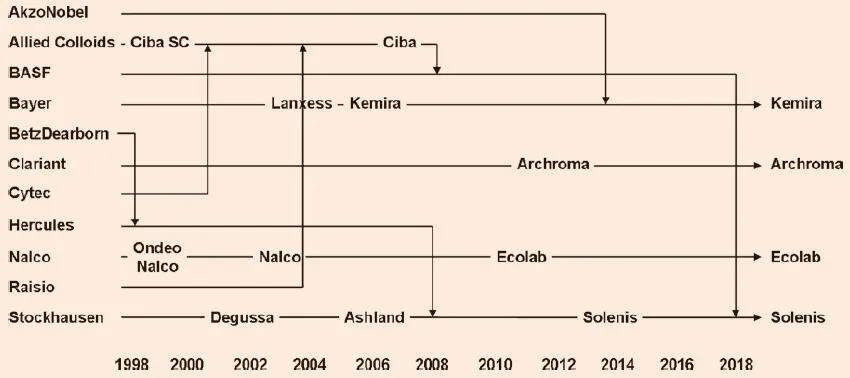

那些在扩展阶段赫赫有名的国际造纸化学品公司,目前或已退出造纸行业,或不复存在了( 见图 1)。造纸化学品新产品开发显著放缓,大量的专用造纸化学品成为普通化学品。目前, 规模大、品牌强的国际造纸化学品公司已所剩无几,其中最著名的6 家公司分别是美国索理思(Solenis)、芬兰凯米拉(Kemira)、瑞士昂高( Archroma)、美国纳尔科(Nalco)、美国巴克曼(Buckman)和法国爱森(SNF)。

图1 国际主要造纸化学品公司的变迁

索理思公司源于美国亚什兰公司。亚什兰公司成立于 1924 年,总部位于美国肯塔基州科文顿( Covington, Kentucky),初期以炼油业务为主,2005 年,亚什兰公司最终剥离炼油和燃料业务。2006 年亚什兰公司收购德国德固赛公司的造纸和水处理业务,2008 年又收购了美国赫克力士公司,逐渐转型为专用化学品公司。亚什兰公司的造纸化学品基本上都是赫克力士公司原有的产品系列,包括助留剂、杀菌剂、施胶剂、生活用纸助剂等。2014 年2 月18 日,亚什兰公司宣布将造纸化学品所属的水技术部门( Ashland Water Technologies) 出售给克杜瑞管理基金公司( Clayton, Dubilier & Rice Inc.)。同年 8 月 1 日,新公司被命名为索理思( Solenis) 公司。2018 年5 月3 日,德国巴斯夫公司宣布剥离湿部造纸化学品和水处理化学品业务。在新成立的联营公司中,巴斯夫公司持有 49% 的股份,克杜瑞管理基金和索理思管理层共同持有 51% 的股份。该公司从2019年2 月1 日起以索理思的名义运营。巴斯夫公司成立于 1865 年,总部位于德国路德维希港( Ludwigshafen)。它以染料起家,后来进入高分子聚合物领域,产品范围扩大到胶乳和助留剂。2008 年,巴斯夫收购瑞士汽巴公司,产品范围得到进一步扩展,主要产品包括助留剂、染料、荧光增白剂、胶乳、涂布化学品、治污化学品等,成为当时全球最大的造纸化学品公司。2010 年11 月,巴斯夫宣布将退出欧洲的荧光增白剂业务,并停止在德国格伦察赫( Grenzach) 工厂生产增白剂。2011 年,巴斯夫决定关闭位于总部所在地的染料生产设施,改由位于印度安克尔西瓦( Ankleshwar)和墨西哥阿尔塔米拉( Altamira) 的生产基地供应欧洲造纸业所需要的染料产品。2019 年7 月,巴斯夫公司把印度安克尔西瓦的二苯乙烯类荧光增白剂业务出售给昂高印度分公司。索理思公司名字虽新,历史虽短,但是追根溯源,它却传承了英国联合胶体公司、瑞士汽巴公司、美国亚什兰公司和德国巴斯夫公司等国际大咖的造纸化学品业务,实力雄厚。凯米拉公司成立于 1920 年,早期生产农用化学品,总部位于芬兰赫尔辛基 ,1971 年公司改用现名。2007年大股东芬兰政府卖掉部分股份,公司转为私人股东控股。2008 年6 月,凯米拉公司宣布新的经营战略,从此专注于水处理相关业务。2006 年凯米拉公司收购了德国朗盛公司,获得荧光增白剂、染料和施胶剂业务,然后又买下美国氰特公司的水处理业务以及位于美国、荷兰和英国的聚合物生产基地。2014 年 7 月 8 日,凯米拉公司宣布收购荷兰阿克苏诺贝尔公司的造纸化学品业务。阿克苏诺贝尔公司由瑞典诺贝尔工业公司( NobelIndustries) 与阿克苏公司( Akzo) 于 1994 年合并而成。合并之前,诺贝尔公司在 1986 年收购了瑞典依卡公司(Eka),后者成立于 1895 年,以氯碱化工起家。被收购后,依卡公司一直独立运作,总部设在瑞典布胡斯(Bohus)。依卡公司是全球主要的造纸化学品供应商,在纸浆漂白化学品领域处于领先地位,并在20 世纪 80年代首先开发出以胶体硅为微粒子的微粒助留剂系统。2012 年 4 月,阿克苏诺贝尔公司将依卡公司改名为纸浆和高性能化学品部( AkzoNobel Pulp and PerformanceChemicals),“依卡”这一名称仅保留作为产品的品牌。阿克苏诺贝尔公司曾于 2008 年从英国帝国化学工业公司( ICI) 购进国民淀粉公司,随后又在 2010 年以13 亿美元的价格将其出售给美国玉米制品国际有限公司( Corn Products International)。2012 年,阿克苏诺贝尔公司将其在欧洲的 ASA施胶剂业务,包括位于德国迪伦( Düren) 的生产工厂出售给意大利马拉公司( Mare SpA),从而退出欧洲的ASA 施胶剂市场。与其他主要的造纸化学品公司相比,凯米拉进军造纸业的时间较短,所拥有的产品都是近年来四处收购而来,但在其他国际造纸化学品公司纷纷退出的情况下,凯米拉公司已经成为全球重要的国际造纸化学品公司,目前主要产品有助留剂、施胶剂和制浆化学品等。1995 年,瑞士山德士公司( Sandoz) 要和汽巴―嘉基公司( Ciba-Geigy) 合并成为诺华公司( Novartis),因而将一系列工业化学品业务剥离出来成立了科莱恩公司。科莱恩公司总部位于瑞士穆腾茨( Muttenz),同年在瑞士证券交易所挂牌上市。科莱恩公司在 2011 年收购了德国南方化学集团公司,但很快又在 2012 年 12 月宣布,把造纸、纺织和乳液化学品3 个业务部门一并出售给美国 SK 资本公司(SK Capital),从而退出造纸化学品领域。2013 年10 月1 日,新成立的公司被命名为昂高公司。公司总部位于瑞士赖纳赫( Reinach),目前主要产品有染料、荧光增白剂等。纳尔科(Nalco)公司成立于1928 年,1959 年取名为 Nalco。历史上,纳尔科公司发生过多次变更。1999 年被法国苏伊士集团( Suez) 收购,改名为 OndeoNalco Company ;2003 年又被美国黑石集团、阿波罗管理公司和高盛资本合伙人组成的私人股本集团所收购,名称又改回 Nalco。2011 年再被美国艺康化工公司收购。纳尔科的主要产品包括助留剂、治污化学品、杀菌剂、清洗剂等。1945 年,斯坦利・巴克曼( Stanley J Buckman) 在美国田纳西州的孟菲斯( Memphis, Tennessee) 创立了巴克曼实验室公司( BuckmanLaboratories)。2009 年7月,巴克曼实验室公司改名为巴克曼公司。历经70 多年,面对市场变化,巴克曼公司做到了“两个坚持”:坚持用创始人的名字作为公司名称;坚持以杀菌剂、清洗剂为公司的主要产品,没有进行过重大的业务变更。巴克曼公司一直是一家私人公司,并不向外公布销售数据。

法国爱森公司也是一家私人化工公司,创立于1978 年。爱森公司的产品单一,是全球最主要的聚丙烯酰胺制造商,其他产品包括定着剂和增强剂。到2018 年底,全球产能超过 110 万 t( 按有效成分计)。

|