随着春节后废纸产出不足问题发酵,新一轮的“废纸荒”即将出现。然而,纸价会不会因为重新复制一轮涨价模式?未雨绸缪。

首先需要明确的一点,由于2-3月间终端消费的减少,节后的废纸产量肯定是低于往年。而随着打包站在价格下跌刺激下进一步的库存出清,双重加力下,新一轮的“废纸荒”可能比某些人预想中严重。

3月18日,全国国废依旧弱势下行,龙头纸厂太仓玖龙、安徽山鹰、东莞玖龙、东莞理文领头下跌50-80,带动周边中小纸厂集体跟跌30-100。如果从3月2日广东江门桥裕首次下调废纸价格计算,国废价格已经创下了17天连跌的纪录。

受降价刺激,全国各个造纸厂的废纸到货量达到高潮。以东莞玖龙为例,其3月初到现在,每天的废纸到货量都有500车左右,大量的货车堵在造纸厂门口,一度造成东莞玖龙黄纸系瘫痪的局面。

然而,盛极必有衰!当造纸厂集体用价格刺激抽干市场上的废纸,也必将在相当长的一段时间内承担没有废纸可买的苦果。

废纸源头的改变与缩减

根据前端来源不同,国废回收大致可分为三种渠道,商业回收、居民社区和工厂渠道。这三者的废纸产出占比大致遵循4:3:3的比例。由于疫情的原因,大量工厂和商场、超市、便利店停摆,废纸的来源地发生了向居民区的重心改变。

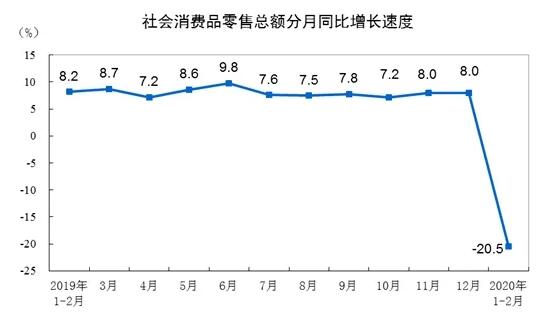

简单来说,就是社区废纸产出多了,商超或者工厂的减少了,但是社区产出的废纸再怎么增多,都无法弥补商超或者工厂产出废纸减少的缺口。而且从2020年社会消费品零售总额占比增长变化来看,其总量甚至是减少的。

来源:国家统计局

实际上,从少部分打包站近期的废纸回收来看,废纸回收乏力的苗头已经开始出现。这也就代表着,至少今年上半年废纸的缺口,已经成了必然。

恐怖的平衡:从原料的供需看纸价的涨跌

实际上,对于2020年全年需求消费减少的担忧一直笼罩着所有人,而也正是出于这个担忧,导致3月以来成品纸、纸板价格的下降。但实际上,纸价的下跌不一定就是代表今年的纸包装产能供给大于需求。

从疫情爆发开始,由于交通管控造成的物流不畅,纸价经历了连续数波上涨。然而,随着全国的纸包装产业供应链恢复正常,纸价终究是要回归理性。当前的成品纸降价可以看作是供应链体系恢复,纸价回归例行后去除水分的过程。

但纸价是不是就真的会一直掉到年前的价格水平?甚至更低?小印同学认为,最终的着落点仍然在废纸端,这里面有两个点提醒注意。

1.从春节结束后到2月底,由于造纸厂普遍原料短缺,通过涨价吸引了大批打包站将年前的废纸库存出手。但在3月底,年前的废纸基本已经出货完毕;

2.进入3月以来,造纸厂完成最基本的废纸积累,开始调整策略以降价刺激打包站出货,乃至出现了十几天连降的极端现象。但是,废纸的总产量一定是在减少的。

我们假设:由于废纸产出减少,即使打包站和造纸厂对流通的废纸全部吸进回收,会不会仍然满足不了造纸厂的开机需求、乃至终端的用纸需求?这个思考的意义在于:在废纸缺口和终端需求萎缩的双重夹击下,废纸价格会不会上涨,成品纸价格会不会再次上涨?

当然,对包装厂来说,在终端消费需求没有放量的情况下,这种涨价必然会让所有人都很难受。而在类似这样的供需平衡调节周期内,纸箱厂乃至整个包装产业链又该如何找到自己的平衡点,至关重要。

这个假设很快就能得到验证,不会晚于清明节前。

(三级厂联盟)

|