春节过后,纸业市场呈现稳中上涨走势,各地纸厂普遍上涨50-100元/吨。据相关数据显示,截至目前,瓦楞纸均价为3920元/吨,较节前环比上涨1.62%;箱板纸均价为4627元/吨,较节前环比上涨1.09%。

然而时至2月下旬,市场再生变化,国废价格掉头向下,基本上宣告了此轮纸价上涨的结束。

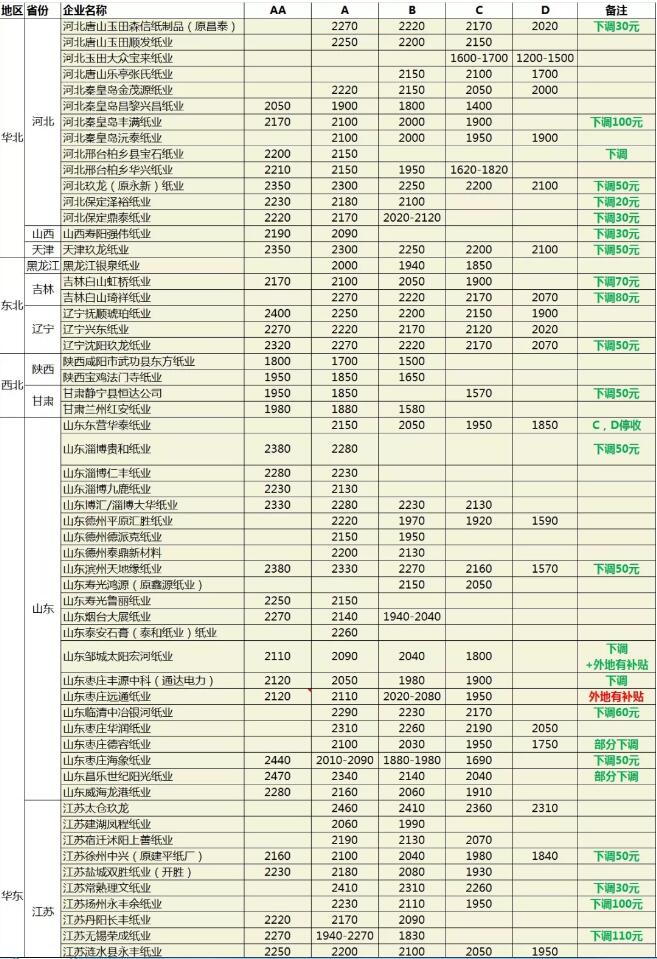

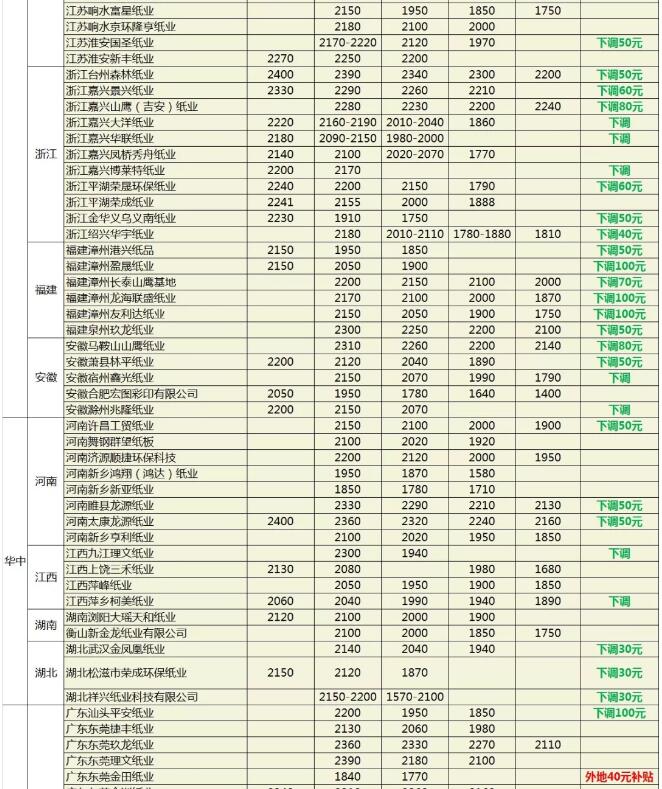

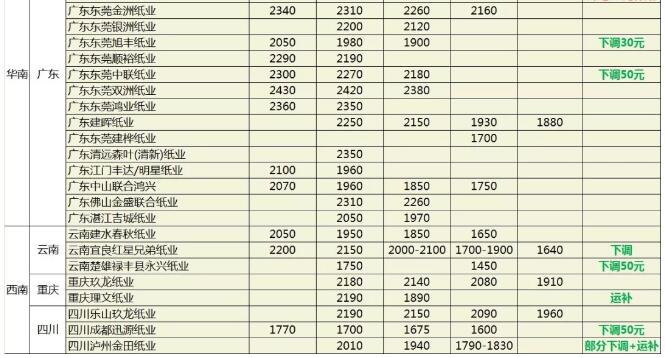

(2月26日的国废价格)

那么,放眼全年,纸业市场会保持怎样的走向呢?

从产能方面来看,据不完全统计,2019年拟新增的包装纸项目总产能在930万吨左右:瓦楞纸拟新建项目总产能约285万吨,箱板纸拟新增产能645万吨左右。

但是,考虑到在2018年开始,纸厂盈利空间收窄,且不乏亏损现象的出现,同时部分新项目审批严格及企业建设资金不足,卓创资讯认为,2019年新增项目产能可能仅在400万吨左右。

从需求方面来看,作为被广泛使用的销售包装和运输包装材料,纸箱的需求量与中国GDP的增长率存在极高的正相关性,因此瓦楞及箱板纸总需求将维持正增长。

但是,考虑到国内经济存下行压力及出口贸易订单减少等不确定因素,预计纸价涨幅或并不乐观,仅在2%-3%之间。

因此,对于2019年的包装市场后期走势,卓创资讯预计将呈现先扬后抑态势,供需关系仍然是影响市场运行的重要因素:

1、三四月份在外废进口数量大幅减少预期下,国废需求大增,有利于提振国废价格震荡冲高,成本增加支撑下,包装纸价格或将以上涨走势为主。

2、随着新增项目的投产,包装纸市场供应压力逐渐显现,在需求无明显跟进情况下,行业供需矛盾加剧。十月份,包装纸价格或出现年内最低点。

3、四季度是包装用纸市场传统需求旺季,市场或将有所回暖,但在看空气氛笼罩下,纸价大幅上涨可能性较小。

当然,以上观点仅为一家之言,毕竟纸业市场瞬息万变,任何情况都有可能发生。

不过,无论纸价是涨是跌,对于纸箱厂而言,在纸价上涨时,理智看待,按需采购;面对终端客户时,尽量不要签订长期的固定价格合同,可能才会在最大程度上保障利益。

(中国好包装网)

|